Premessa

Approfondiamo la nostra esplorazione nel mondo delle assicurazioni sulla vita, proseguendo dalla guida completa già iniziata. In questo segmento, ci focalizziamo sugli obiettivi specifici delle diverse tipologie di polizze, per aiutarti a identificare la soluzione più adatta alle tue esigenze personali e finanziarie.

La scelta di una polizza vita è il passo cruciale verso la sicurezza del futuro dei tuoi cari e la tutela del tuo patrimonio: permettimi di guidarti attraverso le opzioni disponibili, aprendoti il percorso verso la decisione più informata.

Definire gli obiettivi con l’Assicurazione sulla Vita: una breve guida per scegliere consapevolmente

La scelta di una polizza assicurativa richiede di riflettere attentamente sui propri obiettivi e motivazioni personali, che variano significativamente in base al contesto di vita di ognuno. Un’analisi dettagliata è fondamentale per individuare la soluzione assicurativa più consona, che rispecchi veramente le esigenze e le aspettative individuali. Questo processo di comprensione mira a orientare ogni persona verso l’identificazione dell’obiettivo specifico della propria assicurazione sulla vita, garantendo una scelta più consapevole e mirata.

Assicurazione Vita Temporanea Caso Morte:

L’Assicurazione Vita Temporanea Caso Morte (TCM) offre una protezione mirata per un periodo definito, variabile tra i 5 e i 30 anni, assicurando serenità finanziaria ai beneficiari qualora l’assicurato venga a mancare in questo lasso di tempo. Questa tipologia di polizza non prevede l’accumulo di valore come un investimento, ma si concentra esclusivamente sulla copertura del rischio legato al decesso dell’assicurato, rappresentando una soluzione di sicurezza pura e diretta.

Caso Studio: sicurezza finanziaria contro eventi inaspettati

Marco e Luisa, una giovane coppia con figli, hanno di recente acquistato una casa tramite mutuo. Data la propensione delle famiglie italiane all’acquisto della casa, il loro principale obiettivo è garantire la sicurezza finanziaria della famiglia in caso di eventi inaspettati. Stipulando una polizza TCM, Marco assicura che, in caso di suo prematuro decesso, soprattutto in contesti di eventi estremi come quelli vissuti in Romagna nel 2023 con inondazioni devastanti, la sua famiglia possa far fronte al mutuo residuo e mantenere la proprietà della casa, proteggendo così il futuro dei suoi cari.

Assicurazione Vita Intera

L’Assicurazione Vita Intera si pone come soluzione ideale per chi mira a garantire una protezione finanziaria perpetua per i propri cari, oltre a costituire un mezzo di accumulo patrimoniale a lungo termine. Attraverso questa polizza, l’assicurato soddisfa il duplice obiettivo di offrire sicurezza ai beneficiari in caso di morte e di costruire un fondo di risparmio, con la flessibilità di accedere al capitale accumulato in vita, adattandosi così alle mutevoli esigenze finanziarie personali nel corso degli anni.

Caso Studio: sicurezza finanziaria per i propri cari e per tutta la vita

Consideriamo il caso di Claudia, una professionista di successo alla ricerca di una soluzione finanziaria che le offra sia sicurezza che opportunità di risparmio. Claudia desidera assicurare protezione finanziaria ai suoi cari in caso di sua prematura scomparsa, ma è anche interessata a costruire un capitale nel tempo che possa supportarla in futuro, ad esempio per la pensione o per eventuali spese impreviste. Optando per una polizza Vita Intera, Claudia investe in una copertura che le garantisce tranquillità per tutta la vita e, al tempo stesso, accumula un valore che può diventare una risorsa finanziaria accessibile in diverse fasi della sua vita.

PAC unit-linked + Caso Morte

Questa opzione combina l’aspetto di investimento del PAC unit-linked con una robusta copertura assicurativa. Offre la soluzione all’obiettivo di offrire una solida protezione finanziaria ai beneficiari in caso di morte (e, in alcuni casi, invalidità permanente) dell’assicurato durante la durata del contratto in aggiunta a beneficiare della crescita del capitale attraverso gli investimenti in unità di fondi.

Significa che oltre all’obiettivo di far crescere il proprio capitale, c’è anche la certezza che i beneficiari riceveranno un pagamento in caso di eventi inaspettati, come il decesso dell’investitore

Unit-linked o PAC

Il Piano di Accumulo Capitale (PAC) offre una strategia efficace per l’accumulo progressivo di risorse finanziarie, attraverso investimenti periodici in fondi azionari, obbligazionari, o misti. Questo strumento non solo facilita la crescita del capitale grazie alla diversificazione degli asset, ma assicura anche protezione contro l’impignorabilità e opzioni aggiuntive di copertura in caso di invalidità permanente. Il PAC rappresenta quindi una soluzione ottimale per chi mira a costruire un patrimonio duraturo nel tempo, garantendo sicurezza finanziaria e opzioni di protezione personalizzate con la possibilità di aggiungere copertura per l’invalidità permanente, fornendo una protezione supplementare in caso di eventi imprevisti

Le polizze assicurative rivalutabili

Le persone possono avere diversi obiettivi quando considerano l’acquisto di polizze classificate nel Ramo VI, che si occupano della gestione di fondi pensione e situazioni legate all’assicurazione sulla vita.

Vediamo quali potrebbero essere alcuni degli obiettivi comuni:

- Pianificazione Pensionistica: utilizzare queste polizze come strumento di pianificazione pensionistica. L’obiettivo potrebbe essere quello di accumulare un fondo che possa essere utilizzato come fonte di reddito supplementare durante la pensione.

- Protezione Familiare: cercare protezione finanziaria per la propria famiglia. In caso di decesso dell’assicurato, il fondo può fornire benefici ai beneficiari designati, garantendo il sostentamento finanziario della famiglia.

- Crescita Patrimoniale: alcune persone potrebbero essere interessate a far crescere il proprio patrimonio finanziario nel tempo. Queste polizze possono offrire opportunità di investimento e crescita del capitale, oltre alla protezione assicurativa.

- Protezione in Caso di Invalidità: cercare una forma di protezione finanziaria in caso di disabilità o invalidità permanente. Queste polizze possono offrire benefici in queste circostanze.

- Diversificazione degli Investimenti: alcuni investitori possono utilizzare queste polizze per diversificare il loro portafoglio di investimenti, poiché spesso sono collegati a fondi comuni di investimento.

- Cessazione dell’Attività Lavorativa: coloro che stanno pianificando il pensionamento o una cessazione dell’attività lavorativa possono utilizzare queste polizze per garantire una fonte di reddito supplementare quando smettono di lavorare.

Gli obiettivi possono variare da persona a persona in base alle loro esigenze finanziarie e agli obiettivi personali. È importante discutere con un consulente finanziario o un esperto assicurativo per determinare quale tipo di polizza nel Ramo VI sia più adatta a raggiungere gli obiettivi specifici di ciascun individuo.

Il mercato assicurativo europeo

Voltiamo lo sguardo oltre i confini nazionali per esplorare come le assicurazioni sulla vita vengano percepite e integrate nelle culture di altri paesi. Attraverso un’analisi delle statistiche assicurative internazionali, possiamo trarre spunti preziosi e comprendere l’importanza di adottare una cultura assicurativa più solida anche in Italia. Questa sezione mira a illuminare le differenze e le similitudini globali nel settore delle assicurazioni, evidenziando l’importanza di proteggere se stessi e i propri cari con una polizza vita adeguata.

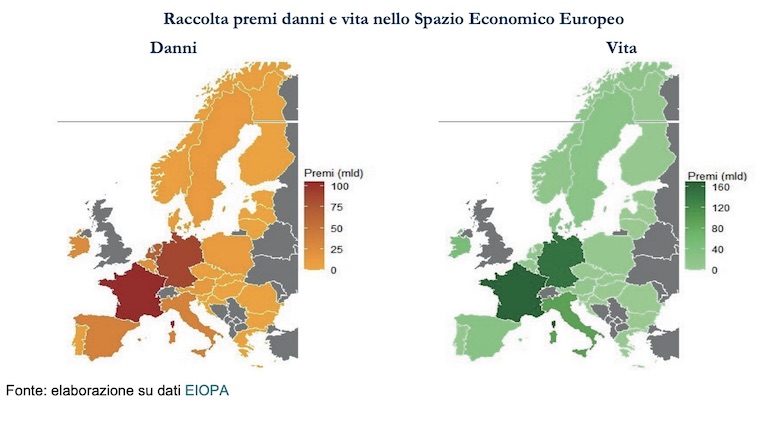

I maggiori mercati in termini assoluti di raccolta premi risultano Francia e Germania, rispettivamente con 272,6 e 238,8 miliardi, seguite da Italia

(131,6 miliardi), Paesi Bassi (80,3 miliardi) e Spagna (62,9 miliardi).

Tabella 1. (Relazione annuale IVASS 2022)

La raccolta nei rami danni nel 2022 (escluso il quarto trimestre) presenta una estrema eterogeneità. In Francia è pari a 104,9 miliardi di euro, in Germania a 88,6 miliardi, in Italia a 35,7 miliardi e in Spagna a 36,4 miliardi. Malta e Lussemburgo, con alti tassi di penetrazione assicurativa

(rispettivamente 17,5% e 16,1% dei rispettivi PIL nel 2021), raccolgono 3,0 e 14,3 miliardi di euro.

Nei rami vita l’ordinamento dei Paesi in termini di raccolta premi è il seguente: Francia (167,7 (miliardi), Germania (150,2), Italia (95,9), Irlanda (48,8), Spagna (26,5 miliardi) e Lussemburgo (24,7).

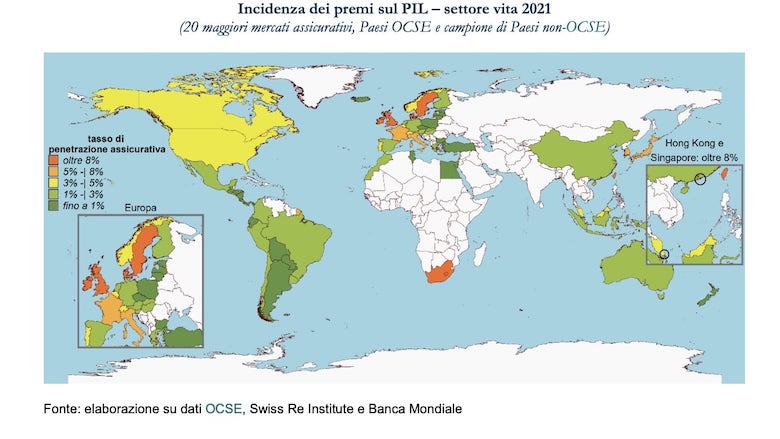

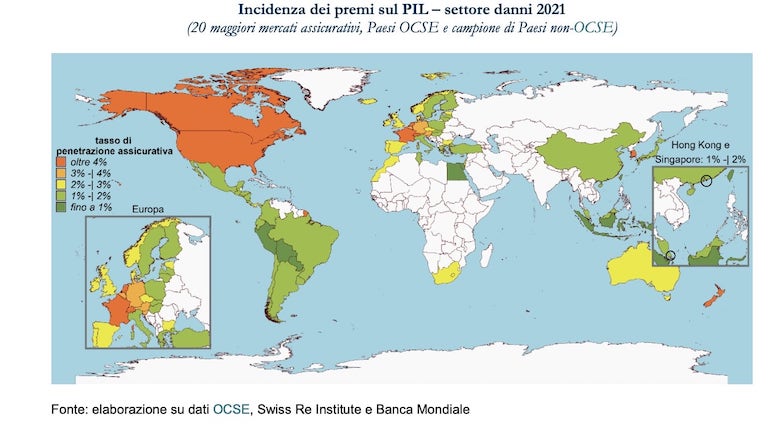

Nei rami vita la penetrazione assicurativa (Tab. 2 e 3) e I è particolarmente elevata nel Regno Unito e in Svezia e in misura di poco minore in Italia (4,9%) e Francia; in Germania, Canada e USA sono particolarmente sviluppati i rami danni. In Italia si conferma un basso tasso di penetrazione nei rami danni (1,9%), pari al Brasile e all’Argentina e sensibilmente inferiore rispetto alla Francia e alla Germania.

Tabella 2 – Tabella 3 (Relazione annuale IVASS 2022)

Alcune considerazioni

Come avrai potuto valutare, la scelta di una particolare copertura assicurativa richiede un’analisi ben ponderata. Tra i fattori da focalizzare in primo piano ci sono:

- Costo: le assicurazioni vita possono variare notevolmente in termini di costo, a seconda del tipo di polizza e dei fattori individuali.

- Necessità e Obiettivi: è importante valutare le proprie necessità finanziarie e gli obiettivi a lungo termine prima di scegliere una polizza.

- Ricerca e Confronto: è consigliabile confrontare diverse opzioni e condizioni offerte da varie compagnie assicurative.

- Consulenza Professionale: considerare la consulenza di un esperto finanziario o di un assicuratore per scegliere la polizza più adatta alle proprie esigenze.

Conclusioni

Concludendo, le assicurazioni sulla vita rappresentano strumenti finanziari di vasta complessità, capaci di offrire protezione e, talvolta, anche opportunità di investimento. La selezione adeguata di una polizza richiede un’attenta valutazione di fattori personali e finanziari, sottolineando la necessità di un processo decisionale ponderato e informato.

Ti invito a esplorare ulteriormente le opzioni disponibili oppure contattami per una consulenza personalizzata: la mia missione è guidarti verso la polizza più adeguata alle tue esigenze.

Ti potrebbe interessare anche:

“Polizza Temporanea Caso Morte (TCM): guida completa”

“Assicurazione” e “Polizza” differenza

Beatrice Serughi

La Tua Consulente Assicurativa personale, per ascoltare, consigliare, guidare chi è alla ricerca della tutela personalizzata.

Scopri com’è facile tutelarsi