Gli argomenti di questo articolo

I Romani, come molti altri popoli antichi, avevano un sistema economico basato sull’uso di monete come mezzo di scambio. Quando si sono trovati di fronte al problema dell’inflazione, cioè all’aumento generale dei prezzi e alla diminuzione del valore del denaro, hanno adottato una strategia piuttosto ingegnosa ma anche un po’ ingannevole: hanno iniziato a ridurre la quantità di metallo prezioso, come argento o oro, presente nelle loro monete.

In pratica, le monete che inizialmente erano fatte quasi interamente di metallo prezioso, con il passare del tempo contenevano sempre più metalli meno nobili, come rame o bronzo, riducendo così il loro valore intrinseco. Questo significa che, se all’inizio una moneta poteva essere composta per l’80% di argento, in seguito la percentuale di argento poteva scendere significativamente, anche se esternamente la moneta sembrava non cambiare.

Questa pratica aveva due effetti principali: da un lato, permetteva al governo di produrre più moneta utilizzando la stessa quantità di metallo prezioso, il che era utile per finanziare spese pubbliche, come eserciti, costruzioni e feste. Dall’altro, però, diminuiva la fiducia nella moneta stessa, poiché le persone iniziavano a capire che il valore reale del denaro che tenevano in mano stava diminuendo.

Nel lungo periodo, questa pratica contribuì ad aggravare l’inflazione, perché man mano che il valore delle monete si riduceva, i prezzi dei beni e dei servizi tendevano ad aumentare, dato che servivano più monete per acquistare la stessa quantità di beni di prima. Inoltre, minò la fiducia nel sistema monetario romano, con conseguenze anche per la stabilità economica e politica dell’impero.

Quindi, riducendo il contenuto di metallo prezioso nelle monete, i Romani affrontarono l’inflazione nel breve termine, ma nel lungo termine questa soluzione si rivelò controproducente, dimostrando come le soluzioni immediate a problemi economici complessi possono avere effetti indesiderati e duraturi.

In questo articolo, ti offrirò una panoramica fondamentale sui motivi alla base dell’esistenza dell’inflazione.

1. Inflazione: quali le cause

In economia l’inflazione definisce quel fenomeno di eccessivo aumento del livello generale medio dei prezzi, ovvero la progressiva perdita del potere di acquisto della moneta.

Le cause possono essere diverse, qui ti elenco le principali:

- la scuola monetarista attribuisce l’inflazione ad un’eccessiva quantità di moneta in circolazione rispetto alla quantità di merce che il sistema produttivo è in grado di assorbire;

- la scuola keynesiana attribuisce la nascita dell’inflazione ad un’eccessiva domanda globale rispetto all’offerta globale, in un contesto di piena occupazione, a prescindere dalla quantità di moneta in circolazione;

- secondo gli economisti l’inflazione nasce da un aumento dei costi alla produzione che l’imprenditore scarica sui prezzi finali per il loro recupero.

2. Inflazione: stipendio e potere di acquisto

Capire l’impatto dell’inflazione può sembrare complicato, ma è fondamentale per gestire al meglio le tue finanze. Vediamo insieme come l’inflazione agisce diversamente a seconda che tu abbia un credito o un debito.

Impatto dell’Inflazione sul Credito

Se hai dei risparmi o un credito, l’inflazione può essere un vero guastafeste. Perché? Semplicemente perché riduce il valore del denaro nel tempo. Immagina di avere 10.000 euro in banca: con un’inflazione annuale del 6%, il potere di acquisto di quella somma cala ogni anno. Se paghi o ricevi una rata di 2.000 euro all’anno, l’inflazione ne erode il valore reale di circa 120 euro. Questo significa che, se non ci sono adeguamenti, sia i risparmiatori che i lavoratori con redditi fissi, come i pensionati, perdono potere di acquisto. La chiave sta nel capire che l’inflazione non colpisce solo i prezzi al consumo ma erode anche il valore di ciò che abbiamo messo da parte.

Impatto dell’Inflazione sul Debito

La situazione si inverte quando parliamo di debito. Se devi dei soldi, l’inflazione può, in un certo senso, giocare a tuo favore. Supponiamo che tu abbia un debito di 2.000 euro: se il tuo stipendio aumenta per compensare l’inflazione, il valore reale di quel debito diminuisce, rendendolo più facile da gestire. In pratica, il tuo aumento salariale migliora la tua capacità di rimborso, senza che la somma nominale del debito cambi. Questo significa che, in termini reali, stai pagando meno di quanto avresti fatto senza l’inflazione.

Un esempio pratico: se prendi un mutuo, l’inflazione può effettivamente ridurre il peso degli interessi che paghi sul prestito. Il capitale, ovvero la somma che hai effettivamente preso in prestito, rimane invariato, ma il suo valore reale si riduce con il passare del tempo a causa dell’inflazione. Quindi, paghi meno interessi in termini reali.

Effetto dell’inflazione sul debito e sul credito

| Debito/uscita | Credito/entrata | |

|---|---|---|

| Prima dell’inflazione | 2.000 euro | 2.000 euro |

| Tasso inflazione annuo 18% | – 360 euro | – 360 euro |

| Dopo l’aumento salariale e l’inflazione | 1.640 euro | 1.640 euro |

Quando c’è inflazione e aumenti salariali, il debito rimane fisso ma il suo valore reale diminuisce nel tempo avendo con l’aumento salariale diminuito l’importo della rata, mentre quando si ha un credito l’inflazione ne diminuisce il valore reale alleggerendo le tasche dell’importo ottenuto dal calcolo dell’inflazione. Questo è il motivo per cui l’inflazione può avere un impatto sia sul debitore che sul creditore.

In conclusione, mentre l’inflazione può essere un problema se hai risparmi o crediti, può diventare un vantaggio se hai dei debiti, purché il tuo reddito si aggiusti di conseguenza. Questa dinamica sottolinea l’importanza di una strategia finanziaria ben pensata, che tenga conto di come l’inflazione può influenzare diversamente i vari aspetti delle tue finanze.

Se tutto questo ti sembra complicato, non ti preoccupare: è normale. L’importante è avvicinarsi a queste tematiche con curiosità e la volontà di imparare, passo dopo passo.

Qui trovi l’esempio di un mutuo di 100.000 euro con un tasso di interesse del 2%, con 2.000 euro di interessi all’anno. Se l’inflazione aumenta del 3%, il valore nominale del tuo debito (l’importo del mutuo scritto sul contratto, appunto “nominale”) rimarrà lo stesso, ma il suo valore reale (il potere di acquisto di quello stesso importo nominale) diminuirà a 97.000 euro. Ciò significa che pagherai meno interessi in termini reali, cioè 1.940 euro all’anno.

Spiegazione Inflazione e Mutuo

| Scenario | Mutuo | Tasso di Interesse | Interessi Annuale | Inflazione | Valore Nominale Debito | Valore Reale Debito | Interessi Reali Annuale |

|---|---|---|---|---|---|---|---|

| Senza Inflazione | 100.000 euro | 2% | 2.000 euro | 0% | 100.000 euro | 100.000 euro | 2.000 euro |

| Con Inflazione | 100.000 euro | 2% | 2.000 euro | 3% | 100.000 euro | 97.000 euro | 1.940 euro |

L’inflazione può diminuire il costo del tuo debito. Ovviamente, questa dinamica si annulla con l’aumento dei tassi di interesse applicati al tuo debito iniziale. Tuttavia, è importante notare come l’inflazione abbia un impatto negativo sul tuo reddito fisso. Se non aumenta al passo con il tasso di inflazione, potresti avere difficoltà a pagare il tuo debito a causa del minor potere di acquisto a cui è soggetto il tuo reddito fisso.

Entra nella pagina dove potrai calcolare la rata del mutuo modificando le seguenti variabili: il tasso di inflazione, il tasso di interesse, l’importo del mutuo, gli anni di durata del mutuo.

Entra nella pagina dove potrai calcolare l’equivalente in numeri, quindi in quantità di denaro, di un tasso di inflazione a tua scelta.

Postilla sul significato di “valore nominale” in relazione al “valore reale” di una banconota:

Il valore di una moneta è definito dall’importo indicato sulla banconota, che rappresenta il suo valore nominale, ad esempio 100,00 €. Questo valore nominale è convenzionalmente stabilito dalle politiche economiche e monetarie, poiché la carta su cui è stampato non possiede valore intrinseco.

Dall’altra parte, il denaro è fisicamente rappresentato da metalli come l’oro, l’argento, il rame o il bronzo, e possiede un valore intrinseco che non dipende dal suo valore nominale. Questo valore intrinseco, noto come “valore reale“, rende possibile che una moneta d’oro con un valore nominale di 100,00 € abbia un valore reale diverso, determinato dall’interazione tra domanda e offerta sui mercati. Questo principio si applicava anche alle antiche monete romane e ai fiorini fiorentini, in cui il valore reale delle monete era sempre diverso da zero, a differenza delle banconote.

Questa è la ragione per cui le monete d’oro, d’argento e altre monete con valore intrinseco sono considerate preziose, in quanto il loro valore effettivo supera il valore nominale indicato sulla moneta stessa. Questa peculiarità le rende oggetto di grande desiderio e apprezzamento nel mondo finanziario.

Dai seguito alla tua curiosità Finanza Personale

3. L’inflazione in Italia negli anni ’80/’90

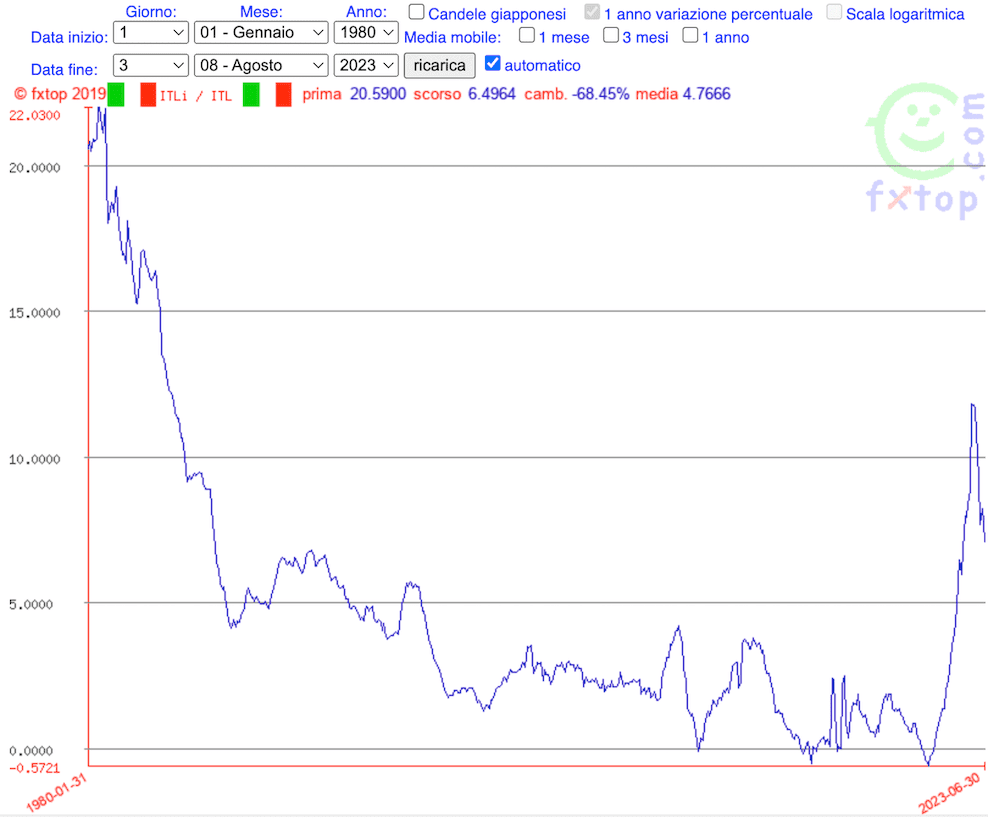

L’inflazione in Italia negli anni ’80 viaggiava ad un tasso medio dell’11,84% l’anno.

Riproviamo a fare i calcoli:

15.000,00/11,84×100= 1.776,00 €

Sottratti ai 15.000,00 avremo 13.224,00 € sul nostro conto dopo 12 mesi.

È intuibile come in soli pochi anni, un’inflazione all’11,84% azzeri il capitale iniziale di 15.000,00 €, anni durante i quali gli italiani compravano i BOT con tassi di rendimento oltre il 10% a copertura dell’effetto erosivo sul potere di acquisto causato dall’inflazione.

Grafico 1 – Tasso di inflazione in Italia dal 1980 al 2023

Osserva l’impennata del tasso di inflazione nel 2022. Offre molti spunti di riflessione sulle diverse variabili che ne hanno provocato una ascesa così repentina. Tra queste l’aumento del contante depositato nei conti correnti dagli italiani durante la pandemia. Con il ritorno alla normalità, la domanda di beni e servizi è schizzata in alto con un afflusso di moneta in circolazione molto elevato, quella stessa moneta depositata presso le banche, che ha trovato il sistema produttivo italiano impossibilitato (problemi della filiera trasporti a livello mondiale, problemi di riattivazione impianti produttivi chiusi) nell’assorbire l’elevata domanda aumentandone l’offerta produttiva, provocando l’impennata dei prezzi e quindi, del tasso di inflazione.

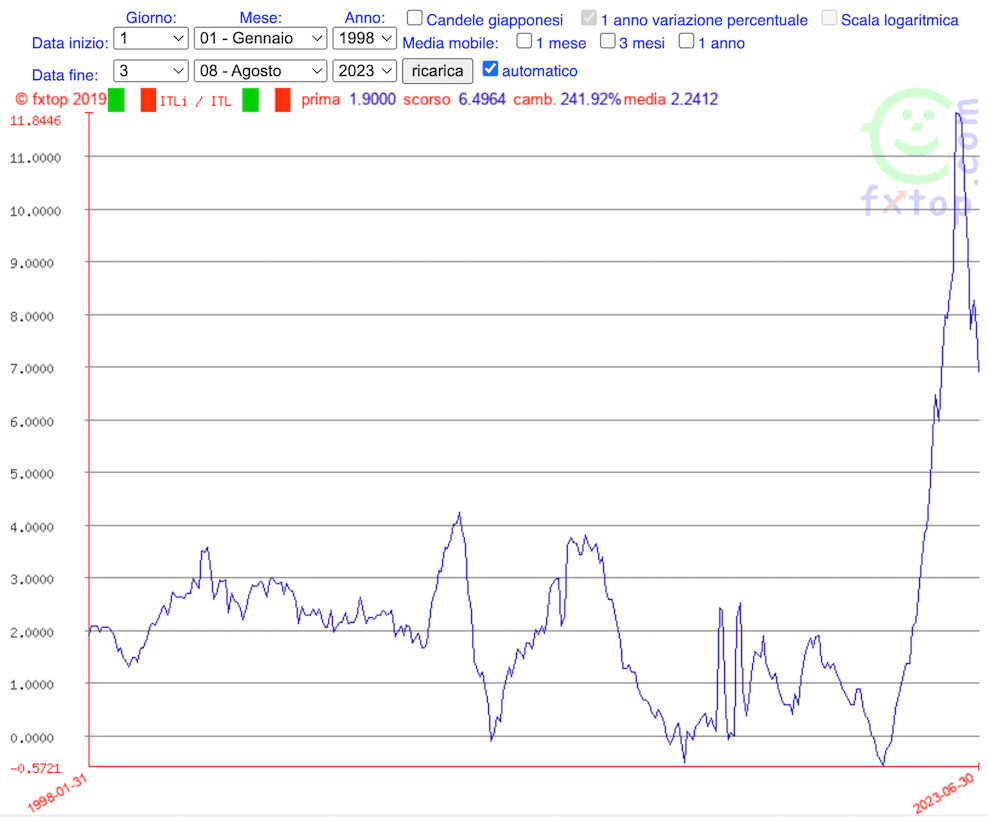

Grafico 2 – Inflazione in Italia dal 1998 al 2023

Questo grafico spiega come le generazioni nate dall’anno 2000 in poi, (GZ) non abbiano mai vissuto, fino al 2022, gli effetti reali provocati da un’inflazione media superiore al 3% annuo nella vita quotidiana.

Ma non solo.

Ancora ci troviamo all’interno di una sorta di bolla mentale in cui i nostri punti di riferimento sono legati a un’economia low-cost, offerte di sconti e promozioni, e lo sviluppo del web ci ha abituati a usufruire di continue alternative a prezzi molto convenienti. Anche le imprese, in particolare gli imprenditori, si sono adeguate, swichando tra fornitori che offrono merci a basso costo, spesso a scapito della qualità, con una provenienza produttiva prevalentemente di origine asiatica.

Questo contesto vissuto come “globalizzazione” si sta riducendo dando spazio ad un nuovo sistema, dove sostenibilità, riciclo, rispetto per l’ambiente ne rappresentano solo alcune tra le nuove variabili di sviluppo.

Non per ultimo, vogliamo analizzare il salario, il corrispettivo quale riconoscenza di valore per un lavoro reso a favore del sistema economico, schiacciato di fatto da un circolo al ribasso preoccupante, come ben visibile dal grafico, dando origine ad una nuova povertà paradossale.

Pensare a riabituarsi a vivere in termini di inflazione non è semplice.

Nella vita quotidiana il suo brusco riaffacciarsi proietta il potere di acquisto della valuta verso orizzonti di continua erosione rendendoci impotenti. Un pensiero mentale difficile da metabolizzare, apparso in un lasso di tempo talmente breve da non riuscire ancora a rendercene consapevoli.

Perché questo?

In assenza di pressione inflazionistica, il risparmiatore (non l’investitore) ha mentalmente equiparato il valore del contante al pari di un asset monetario di investimento, cioè al pari del risparmio depositato in un conto corrente.

Facciamo un tuffo indietro nel tempo fino al 2020. Immagina di avere 10.000 € in un conto corrente. Sorprendentemente, per quasi vent’anni, questa somma non ha perso molto del suo valore. Anzi, nel 2016 e poi ancora nel 2020, abbiamo visto qualcosa di inaspettato: picchi di deflazione. Questo significa che i soldi in contanti, proprio quei 10.000 € che avevi in banca, sono diventati più preziosi rispetto al loro valore iniziale. È come se il tempo, anziché eroderne il valore, l’avesse in qualche modo aumentato.

In quegli anni particolari, mentre il valore della moneta cash aumentava, le banche hanno introdotto un concetto piuttosto “strano”: i tassi di interesse negativi. Questo significa che, per incentivare le persone a spendere o investire i loro soldi anziché tenerli fermi in banca, le banche hanno reso il “tenere il denaro depositato” un’opzione meno attraente. In pratica, si pagava la banca per il privilegio di avere i propri soldi depositati. Questo scenario un po’ surreale era tutto parte di uno sforzo maggiore per stimolare l’economia e far circolare di più la moneta.

Cambiare la percezione del valore della propria moneta da un giorno all’altro non può rientrare in un contesto sociale fatto di abitudini, aspettative, consuetudini che si perpetuano per anni.

4. L’Inflazione in Italia perché è così alta?

Uno studio storico effettuato su 83 paesi nel secondo dopo guerra, ha rilevato come l’esistenza di una forte correlazione positiva tra tasso medio di variazione dei prezzi e tasso di crescita della quantità di moneta in circolazione nei vari paesi sia stata l’elemento più rappresentativo come causa di inflazione.

Robert J. Barro, McGraw-Hill

Questo significa che ad ogni aumento di punto percentuale del tasso di crescita della quantità di valuta all’interno di un paese corrisponde un incremento di circa l’1% del tasso di inflazione.

Nel periodo post-pandemico, in Italia, abbiamo assistito a un tipo particolare di inflazione, quella “da offerta“. Questo significa che l’aumento dei prezzi non nasce da un boom di domanda interna, ma è piuttosto “importato” e si deve a vari fattori:

Prima di tutto, c’è stata una sorta di intoppo nella catena globale di fornitura, quel complesso sistema che fa in modo che le merci viaggino da una parte all’altra del mondo. Questo ha creato non pochi problemi.

Poi, c’è stata una risposta vigorosa alla crisi scatenata dalla pandemia: il governo ha aperto i rubinetti delle spese pubbliche, immettendo un bel po’ di soldi nel sistema economico per cercare di tenere a galla l’economia. Questo, insieme ai fondi del piano PNRR, ha messo in circolazione una quantità notevole di denaro.

Infine, non possiamo dimenticare l’aumento del costo delle materie prime, che ha dato una bella scossa ai prezzi in generale.

Tutti questi elementi insieme hanno contribuito a far salire l’inflazione nel nostro paese, portandoci a fare i conti con prezzi sempre più alti.

Oltre ai fattori già menzionati, c’è di più:

Dopo la pandemia, abbiamo visto una forte ripresa della domanda che, però, si è scontrata con un’offerta che faticava a ripartire, a causa del lungo periodo di inattività delle imprese. Con la fine dello stato di emergenza, il risparmio accumulato durante i mesi più bui, non avendo trovato vie di spesa a causa della crisi sanitaria, si è riversato sul mercato creando un’ondata di domanda che l’apparato produttivo ha faticato a gestire, dando così un’ulteriore spinta all’inflazione.

L’Italia, inoltre, affronta la sfida di una concorrenza limitata nel settore dei servizi, fattore che tende a mantenere i prezzi alti più a lungo.

Guardando al futuro, ci sono nuovi sviluppi che potrebbero influenzare ulteriormente la situazione:

- Le regole fiscali europee sono sotto revisione;

- La BCE sta riducendo gli acquisti obbligazionari;

- Sta terminando il periodo straordinario di spesa pubblica attivato per far fronte all’emergenza post-pandemica.

Al momento, nel 2024, l’inflazione in Italia sta mostrando segni di rallentamento, assestandosi sotto il 3%, riportandoci ai livelli pre-pandemici. Tuttavia, ci troviamo di fronte a un enorme rischio di decelerazione del PIL, aggravato da numerosi conflitti globali, dall’aumento dell’uso dell’intelligenza artificiale nel settore produttivo, che sta sostituendo molte figure professionali, e da un periodo di transizione tecnologica che sta rivoluzionando il mondo del lavoro.

Questi cambiamenti stanno portando a un significativo riassetto occupazionale a livello mondiale, con una conseguente riduzione del numero di persone impiegate in molti settori, sostituite dall’IA. Stiamo vivendo una fase di profonda trasformazione, che pone nuove sfide per il futuro del lavoro e dell’economia globale.

4. Conclusione

In un mondo dove l’incertezza sembra essere l’unica costante, proteggere il proprio futuro e quello della famiglia diventa una priorità.

Considera come un’assicurazione su misura possa offrirti quella certezza in più di fronte alle fluttuazioni economiche e agli eventi inaspettati. Affrontare le paure e i dubbi riguardo alla stabilità finanziaria futura può spingerti a cercare una solida protezione.

È il momento di riflettere su come garantire a te e ai tuoi cari una sicurezza duratura.

Beatrice Serughi

La Tua Consulente Assicurativa personale, per ascoltare, consigliare, guidare chi è alla ricerca della tutela personalizzata.

Scopri come è facile tutelarsi